- トップ

- 企業型確定拠出年金とは

- 企業型確定拠出年金メリット・デメリット

企業型確定拠出年金(企業型DC)のメリット・デメリットとは?税制優遇や注意点を分かりやすく解説

企業型確定拠出年金(以下、企業型DC)には、加入者(従業員)と会社の双方にさまざまなメリットがあります。中でも最大の特長は、掛金を拠出するときから、運用中、そして将来お金を受け取るときのすべてにおいて、手厚い税制優遇が受けられることです。

この企業型DCは確定拠出年金のひとつで、国が後押しする老後資金作りのための制度となります。企業型DCのほかに、個人で加入する「iDeCo(イデコ)」という制度もあります。

本記事では、とくに企業の福利厚生制度として注目される企業型DCに焦点を当て、具体的なメリット・デメリットを分かりやすく解説します。

企業型DCの制度概要については、「企業型確定拠出年金の制度概要」をご覧ください。

企業型確定拠出年金(企業型DC)のメリット

企業型DCのメリットは、資産形成の「積立時(掛金拠出)」「運用時」「受取時」というすべてのフェーズで、税金が優遇される点にあります。具体的には以下のとおりです。

積立時:掛金が非課税となる

企業型DCには加入者(従業員)が強制的に加入する場合と、加入するかを選択できる場合(選択制)があります。いずれも事業主掛金(会社のお金)として掛金が拠出されるため、個人の所得とはみなされません。

なお従業員の所得から上乗せで拠出できる「マッチング拠出」の場合は、加入者掛金(個人のお金)として給与(所得)から拠出します。この場合は、課税の際に全額所得控除の対象となります。

このように通常可処分所得(いわゆる「手取り」)から積み立てた場合は、課税後の所得から積み立てられます。そのため、税優遇のある確定拠出年金での積み立ては、より効率的に老後資金を準備できることになるのです。

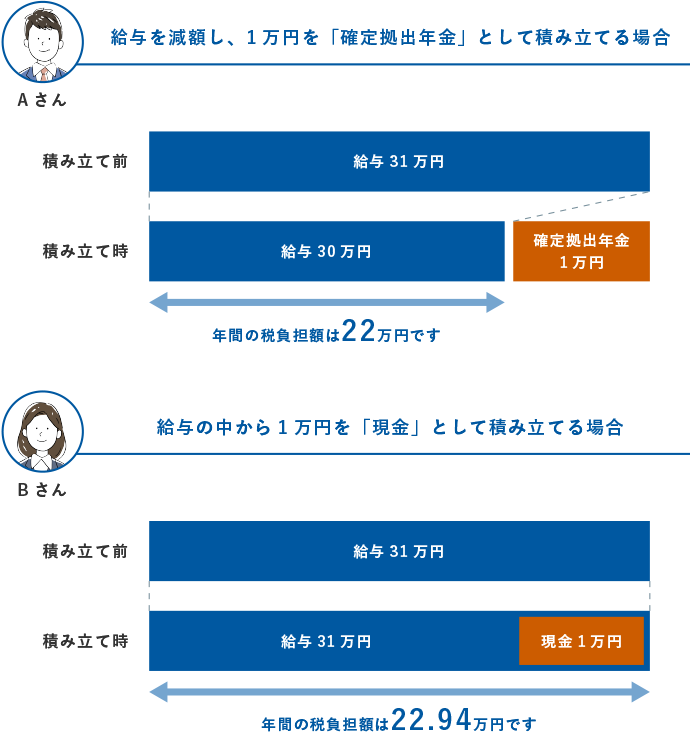

選択制を採用し、退職金として支給される1万円を、現金としてそのまま受け取るか、確定拠出年金の掛金とするかによる課税額・納税額の違い

同じ給与で同じ金額を積み立てているのに、Bさんの方が年間で約1万円税負担が軽くなりました。*

同じ給与で同じ金額を積み立てているのに、Bさんの方が年間で約1万円税負担が軽くなりました。*

*税効果については、所得税と住民税の軽減額の1年分を合計した金額です。

*税金は掛金額に応じて負担軽減されますので、個人によってその額は異なります。

*上記は一例であり、税負担軽減を保証するものではありません。

運用時:運用益が非課税となる

企業型DCの運用によって運用益が出た場合には、大きな複利効果を期待できます。

通常、運用の結果得た利益には約20%(所得税15%、住民税5%等)が課税されます。しかし、確定拠出年金では、この運用益に課税がされません。

つまり、一般の投資であれば税金として負担すべき金額をそのまま次の運用に活かせることになり、効率的な運用の実現が可能です。とくに確定拠出年金でこれまで積み立てた運用商品を売却し、別商品を購入する「スイッチング」の場合に、このメリットを享受できます。

なお、企業年金の年金積立金(年金資産)には特別法人税がかかりますが、2026年3月末まで凍結が決定されています。

運用商品に10%の運用益が出ている状態でその商品を売却(利益確定)して、別商品を購入した場合の課税額

上図のようにスイッチングの場合において、利益10万円の100%を次の投資に充てることができます。

上図のようにスイッチングの場合において、利益10万円の100%を次の投資に充てることができます。

受取時:受取方法によって税軽減となる

企業型DCの受取方法としては、「一時金」と「年金」があります。受取方法に応じて異なる税控除があるため、加入者ごとのライフプランに応じて選択できます。

それぞれの受取方法における税控除は、以下のとおりです。

一時金で受け取る場合:退職所得控除を利用できる

一時金は一括で受け取る方法となり、退職所得扱いになります。仮に30年間積み立てて、受取時にそれ以前(受け取る年から過去20間)にその他の退職金の受け取りがない場合には、1,500万円まで非課税で受け取ることが可能です。

一時金は一括で受け取る方法となり、退職所得扱いになります。仮に30年間積み立てて、受取時にそれ以前(受け取る年から過去20間)にその他の退職金の受け取りがない場合には、1,500万円まで非課税で受け取ることが可能です。

年金で受け取る場合:公的年金等控除を利用できる

年金は分割で受け取る方法となり、公的年金との合算で公的年金等控除の対象となります。 受取時の年齢とその時点での所得に応じて、税制優遇を受けられるのです。受取の期間は、5・10・15・20年よりご自身で選択します。

年金は分割で受け取る方法となり、公的年金との合算で公的年金等控除の対象となります。 受取時の年齢とその時点での所得に応じて、税制優遇を受けられるのです。受取の期間は、5・10・15・20年よりご自身で選択します。

SBI証券の企業型確定拠出年金(ダイレクトプラン)ならではのメリット

SBI証券が提供する「企業型確定拠出年金(ダイレクトプラン)」ならではのメリットは、以下のとおりです。

● 加入者1名から制度導入可能

● 選択制で賢く積み立て可能

● 多彩な運用商品ラインナップをご用意

メリットについて詳しくは、「SBI証券が選ばれる理由」で解説しています。

企業型確定拠出年金(企業型DC)のデメリット

企業型DCのデメリットについて、加入者(従業員)と会社の双方の視点で解説します。

加入者(従業員)のデメリット

加入者(従業員)側のデメリットは、以下のとおりです。

● 資産運用のリスクを負う

● 原則60歳まで引き出せない

● 自分で運営管理機関を選択できない

資産運用のリスクを負う

確定拠出年金は掛金の拠出額が確定していますが、将来の給付額については運用結果に左右されるため確定していません。 そのため、運用がうまくいかなかった場合には資産が減ってしまうリスクを抱えています。

しかし、これは逆に言うと運用がうまくいった場合には資産が増えることを意味します。つまり、企業型確定拠出年金は非課税で積み立てながら(選択制の場合は社会保険の負担も軽減しながら)運用できる資産運用です。通常の資産運用に比べると元本や運用益に税金が掛からない分、運用上の余裕が大きいと言えます。

原則60歳まで引き出せない

確定拠出年金は一定の要件を満たさない限り、原則として脱退や途中で資産を取り崩すことはできません。引き出せるのは60歳以降となります。

ご自身で掛金積立または現金受取の金額を選択できる企業型DCに加入している場合は、 短期的に必要な資金は別で取っておき、無理のない範囲で積み立てていく必要があります。

自分で運営管理機関を選ぶことができない

企業型DCにおいて、運営管理機関を選択するのは事業主(会社)です。そのため、提示された運用商品の中に購入したい運用商品がないということが起こり得るでしょう。

SBI証券の企業型確定拠出年金(ダイレクトプラン)では、幅広い商品ニーズに応えられるよう、運営管理機関の中では最多レベルの運用商品をご提供しています。お求めの運用商品を見つけていただけると思います。

会社のデメリット

会社側のデメリットは、以下のとおりです。

● 掛金の拠出が必要になる

● 運営費の負担が発生する

● 制度の事務負担がかかる

● 従業員への投資教育が必要になる

掛金の拠出が必要になる

企業型DCでは、会社が掛金(事業主掛金)を拠出する必要があります。

SBI証券の企業型DC(ダイレクトプラン)は、現行の給与を減額して掛金の原資を準備する「選択制」であるため、新たな掛金負担は発生しません。

運営費の負担が発生する

企業型DCの運営管理手数料などは会社負担であり、導入後は継続的に手数料負担が発生します。

SBI証券の企業型DC(ダイレクトプラン)は、選択制を活用することで会社の負担純増額を軽減できる可能性があります。

制度の事務負担がかかる

企業型DCでは加入者(従業員)の入退社や掛金の変更などの事務対応は会社が実施します。

SBI証券の企業型DC(ダイレクトプラン)は、運用にかかる事務手続きを極力簡素化しており、大きな事務負担は発生しません。毎月の掛金も口座振替されるため、送金手続きも不要です。

従業員への投資教育が必要になる

企業型DCでは、会社が投資に関する基礎的な教育を継続的に実施することが努力義務とされています。そのため、投資教育を実施するための仕組み作りが必要です。

SBI証券の企業型DC(ダイレクトプラン)では投資教育資料の提供や、ご希望であれば専門講師の派遣を行っております。これにより、安心して継続投資教育を実施できます。

まとめ

企業型DCの最大のメリットは、「掛金の拠出時」「運用時」「受取時」という資産形成のすべての段階で手厚い税制優遇が受けられる点にあります。これにより、効率的に老後資金を準備することが可能です。

一方で、運用結果によって将来の受取額が変動するリスクがあることや、原則として60歳まで資産を引き出せないといった注意点も存在します。

企業型DCのこれらのメリット・デメリットを正しく理解した上で、ご自身のライフプランに合わせて活用することが重要です。この制度を有効に使い、計画的な資産形成を進めましょう。

中小企業に特化した導入コンサルティングで、充実のサービスをご提供いたします

「企業型DCは大企業のもの」そんなイメージを覆すSBI証券の企業型確定拠出年金(ダイレクトプラン)は、加入者1名から制度導入ができます。

さらに一企業に一担当者を配置し、複雑な制度導入の手続きを全面的にサポートします。

SBI証券のダイレクトプランは、人数制限を設けておりません。「経営者1名の会社だけど導入したい」、「コストを抑えて任意加入の制度を作りたい」、「従業員への福利厚生制度として導入したい」など、一般の金融機関ではお引き受けが難しいケースでも安心してご利用いただけます。

SBI証券が選ばれる理由 プランのご案内資料請求・お問い合わせ

企業型確定拠出年金(企業型DC)の導入をご検討の方や、ご提供プランに関するご質問はお気軽にご連絡ください。