- トップ

- SBI証券が選ばれる理由

- 制度加入は選択制

制度加入は選択制

企業型確定拠出年金(企業型DC)は、従業員の老後資産形成をサポートするだけでなく、企業と従業員の双方にとって大きな節税効果が期待できる制度です。

選択制を導入することで、加入者は税金の負担なく(一部、社会保険料の負担も軽減しながら)老後資金を準備できます。

また、会社の負担する掛金は非課税拠出となるため、会社の人件費負担の見直しにもつながります。

目次

SBI証券の企業型確定拠出年金"ダイレクトプラン"なら

「選択制」で賢く積み立て可能

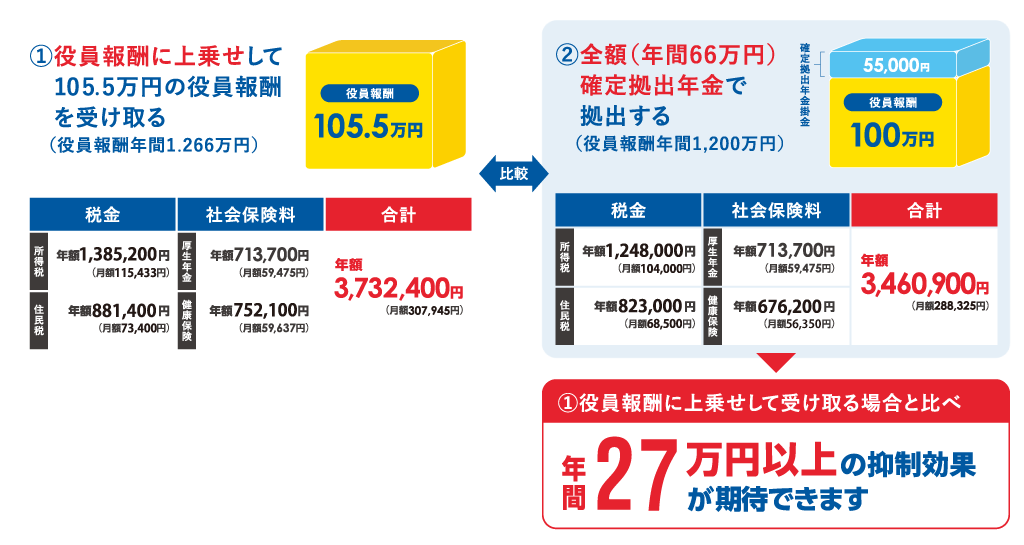

役員の加入効果シミュレーション例

確定拠出年金の掛金は税金、社会保険料の負担なく積み立てることが可能です。

例) 役員報酬100万円の役員(40歳/東京都)が毎月新たに受け取る55,000円を

次の方法で活用した場合

厚生年金保険料(2017 年10 月納付分より固定)、健康保険料(東京都2024年4月納付分)、雇用保険料(2024年4月納付分)の合計です。

厚生年金保険料(2017 年10 月納付分より固定)、健康保険料(東京都2024年4月納付分)、雇用保険料(2024年4月納付分)の合計です。税効果については、所得税と住民税の軽減額の1年分を合計した金額です。それぞれの課税時期が異なることから、実際の年間の軽減額とは異なります。

課税所得の計算は、基礎控除、給与所得控除、社会保険料控除のみ考慮しています。

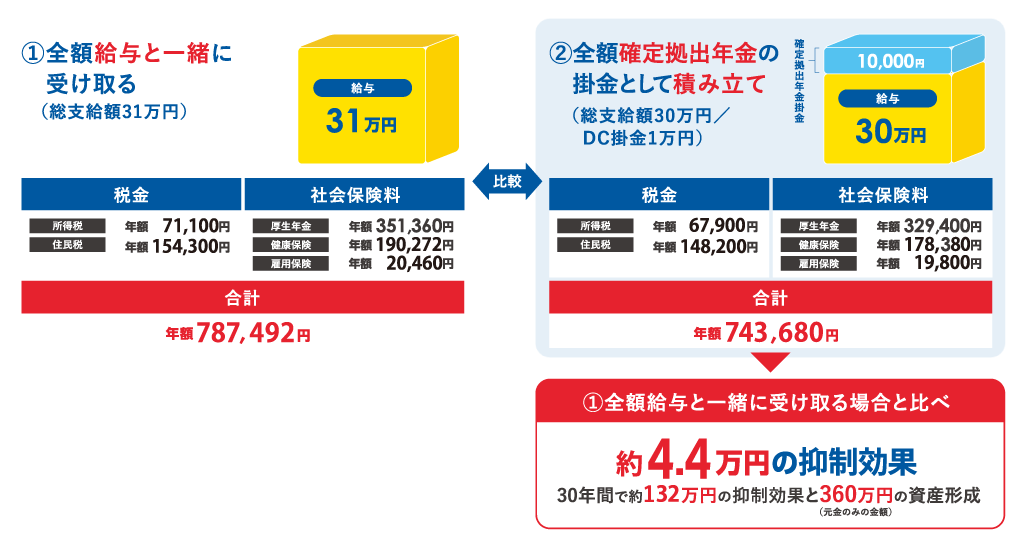

従業員の加入効果シミュレーション例

確定拠出年金の掛金は税金、社会保険料の負担なく積み立てることが可能です。

例) 月額給与30万円の会社員(30歳/東京都)が月額10,000円の前払退職金を

給与で受け取るか、確定拠出年金で積み立てるかの違い

厚生年金保険料(2017 年10 月納付分より固定)、健康保険料(東京都2024 年4 月納付分)、雇用保険料(2024 年4 月納付分)の合計です。

厚生年金保険料(2017 年10 月納付分より固定)、健康保険料(東京都2024 年4 月納付分)、雇用保険料(2024 年4 月納付分)の合計です。税効果については、所得税と住民税の軽減額の1 年分を合計した金額です。それぞれの課税時期が異なることから、実際の年間の軽減額とは異なります。

税金は掛金額に応じて負担軽減されますが、社会保険料は掛金額に応じて決定される「標準報酬月額」の変動による標準報酬等級のダウンによって起こり得るものです。従って、加入者の収入と掛金額によっては効果が表れない場合もあるのでご注意ください。また、標準報酬等級のダウンによる将来支給される老齢厚生年金の額が減少する可能性があります(老齢基礎年金には影響ありません)。

課税所得の計算は、基礎控除、給与所得控除、社会保険料控除のみ考慮しています。 ※税金は掛金額に応じて負担軽減されますが、社会保険料は掛金額に応じて決定される「標準報酬月額」の変動による標準報酬等級のダウンによって起こり得るものです。 従って、加入者の収入と掛金額によっては効果が表れない場合もあります。 また標準報酬等級のダウンにより将来支給される老齢厚生年金の額が減少する可能性があります(老齢基礎年金には影響ありません)。 また、計算過程で必要な課税所得の計算については、基礎控除、給与所得控除、社会保険料控除のみ考慮しています。 選択制の仕組み

お客様から寄せられた実際の声をご紹介します

これまで約2,200社の企業様にご利用いただいております。

ご利用にあたっての人数制限がないため、加入企業様の規模は中小企業を中心にさまざまです。

人数制限で制度設立をやむなく諦めなければならなかった経営者様から選ばれています。

まとめ

企業型DCの大きな魅力は、節税効果にあります。掛金の拠出・運用・受取という全ての段階で税制優遇が受けられるためです。

この節税効果は従業員に限らず、掛金の損金算入という形で企業側にも明確なメリットをもたらします。注意点を理解し計画的に活用し、従業員の資産形成と企業の成長につながる高い節税効果をぜひご検討ください。

資料請求・お問い合わせ

企業型確定拠出年金(企業型DC)の導入をご検討の方や、ご提供プランに関するご質問はお気軽にご連絡ください。