- トップ

- 企業型確定拠出年金とは

- 企業型確定拠出年金(企業型DC)の制度概要

企業型確定拠出年金(企業型DC)の制度概要

企業型確定拠出年金(企業型DC)とは、会社が掛金を負担し、加入者(従業員・役員)自らが運用商品を選び運用します。そして、その運用結果次第で、原則60歳以降に受け取れる金額が変動する企業年金制度です。

個人で加入する個人型確定拠出年金(iDeCo)と異なり、企業が主体となって導入する福利厚生制度のひとつという位置づけです。そのため掛金は原則企業が拠出し、運営にかかる手数料も企業が負担するケースが一般的です。

なお、企業型DCの制度設計は大きく3つに分類できます。それぞれの設計の税制や掛金拠出限度額などについては、別記事「企業型確定拠出年金(企業型DC)の制度設計について」をご覧ください。

目次

企業型確定拠出年金とは

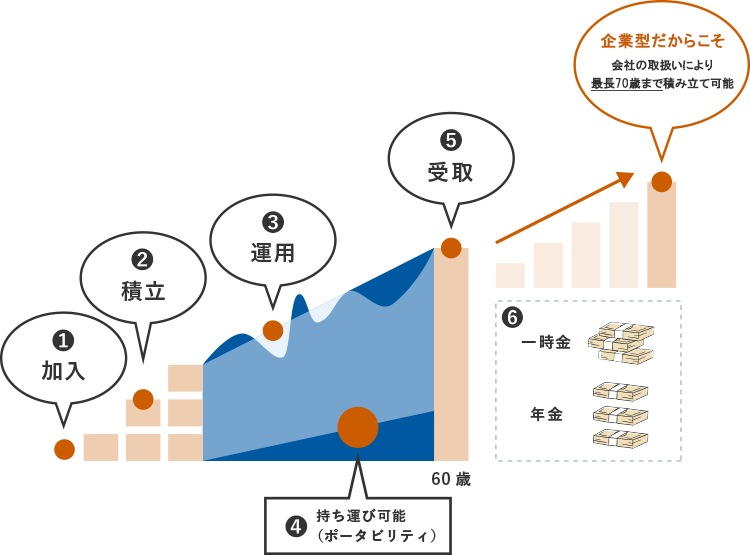

従業員・役員のための企業年金制度です

原則70歳未満の厚生年金被保険者が加入できます。企業型年金規約で一定の年齢(60歳~70歳)を資格喪失年齢として定めることで、その年齢に達するまで積み立てることができます。

運用商品は加入者自ら選択し、運用します

加入者自ら運用商品を選択・変更し、運用します。受給額は確定しておらず、運用結果に応じて受取額は増減します。

加入から受け取りまで多くの税制優遇措置があります

掛金は全額非課税です。また運用益に対する課税もされず、受け取り時にも受取方法に応じた税控除を活用できます。

離転職時にも年金資産を持ち運べます(ポータビリティ)

原則、離転職時も他の確定拠出年金制度に年金資産を持ち運ぶことができます。

加入から受け取りまでの流れ

- 会社が掛金を毎月拠出します。

- 加入者は会社の指定する運用商品のラインナップの中から好きなものを選び、掛金をどの商品にどれくらいの割合で配分するかを決めます。

- 掛金と運用で得た利益(※運用益は非課税)の合計額を、加入者自身で運用します。途中で毎月の掛金で購入する商品の割合を変更したり、それまでの資産の配分を変更したりすること(スイッチング)も可能です。

- 離転職時も課税されることなく持ち運び可能です(ポータビリティ)。

- 原則60歳*到達時に受給権を取得します。

- 積み立てた資産の受取方法は「一時金受取」または「年金受取」から選択できます。一時金受取の場合は退職所得として退職所得控除、年金受取の場合は雑所得として公的年金等控除の対象となります。

まとめ

企業型確定拠出年金(企業型DC)とは、税制優遇を活用しつつ従業員の資産形成を支援できる、企業と従業員双方にメリットの大きい制度です。

掛金の損金算入や運用益の非課税といった利点があり、福利厚生の充実や人材確保の観点からも有効な選択肢となります。

中小企業に特化した導入コンサルティングで、充実のサービスをご提供いたします

「企業型DCは大企業のもの」そんなイメージを覆すSBI証券の企業型確定拠出年金(ダイレクトプラン)は、加入者1名から制度導入ができます。

さらに一企業に一担当者を配置し、複雑な制度導入の手続きを全面的にサポートします。

SBI証券のダイレクトプランは、人数制限を設けておりません。「経営者1名の会社だけど導入したい」、「コストを抑えて任意加入の制度を作りたい」、「従業員への福利厚生制度として導入したい」など、一般の金融機関ではお引き受けが難しいケースでも安心してご利用いただけます。

SBI証券が選ばれる理由 プランのご案内資料請求・お問い合わせ

企業型確定拠出年金(企業型DC)の導入をご検討の方や、ご提供プランに関するご質問はお気軽にご連絡ください。