- トップ

- 企業型確定拠出年金とは

- 制度設計について

制度設計について

企業型確定拠出年金(企業型DC)は、企業様のご要望に合わせて様々な設計ができます。会社の目的に合った制度設計で、福利厚生を充実させましょう。

4つの制度設計

企業型DCは、大きく分けて次の4つのタイプで設計できます。

①選択制

SBI証券の企業型確定拠出年金(ダイレクトプラン)でご案内しているシンプルな任意加入の選択制です。

総額人件費の見直しにより、確定拠出年金を導入する制度設計のひとつです。

現行給与の一部を原資とすることにより、財形年金のような任意加入の制度として設計します。

詳しい内容は、プランのご案内をご覧ください。

こんな会社におすすめ

- 新たな掛金の負担が難しいが、確定拠出年金を導入したい

- 運営費は会社の社会保険料の負担軽減分で一部を補いたい

- iDeCo(個人型確定拠出年金)の加入者が社内に複数おり、管理が煩雑になっているため企業型DCで運営したい

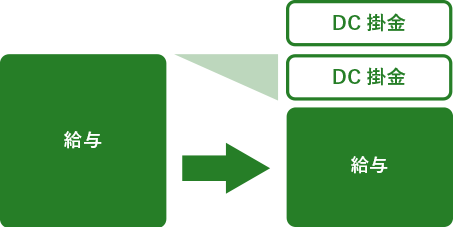

②給与に上乗せして支給

現行の給与体系を変更せず、対象者全員の給与に上乗せして支給します。 上乗せ分を確定拠出年金の掛金として拠出する場合、その掛金は福利厚生費(損金)となります(掛金を前払で現金支給すると給与とみなされます)。 そのため、昇給などによる給与増額とは異なり、社会保険の負担が発生しないため、総額人件費を抑えることができます。 また、会社が掛金を退職金として拠出する場合、拠出した掛金は退職給付債務の計上が不要になります。

こんな会社におすすめ

- 従業員のために退職金制度を作りたい

- 既に退職金制度があり、確定拠出年金制度へ変更したい

- 現在の退職金制度の負担が大きく、財務を不安定にしている

③給与上乗せ支給+選択制

①と②の併用です。選択制による掛金に、会社から支給される掛金を上乗せすることで、より多くの資産形成を目指せます。 ①同様、加入者が選択する掛金は給与と見なされませんので、非課税および社会保険料の対象外となります。 全体で月額最大55,000円まで積み立て可能な設計にできます。

こんな会社におすすめ

- 退職金制度だけではなく、従業員の自助努力も促したい

-

会社の掛金負担があまりできない分、従業員がたくさん積み立てられるようにしたい

(マッチング拠出の場合、加入者は事業主掛金を超える金額を拠出できないが、選択制を併用すると55,000円の範囲で自由に掛金を選択できる)

④マッチング拠出

会社から支給される掛金の額を上限として、従業員自身の所得から上乗せ拠出ができます。 これを「マッチング拠出」と言います。マッチング拠出による掛金は、選択制と異なり社会保険料算定の対象とはなりますが、全額所得控除されるため、税金はかかりません。

こんな会社におすすめ

- 退職金制度だけではなく、従業員の自助努力も促したい

- 税制メリットの大きい制度を利用したい。

SBI証券では「選択制」を中心にご案内していますが、その他の設計(②③④)でも別プランによるご案内をしております。 制度設計に関するコンサルティングをご希望の場合はコールセンターまでご連絡ください。

選択制とマッチング拠出の違い

マッチング拠出も、選択制同様、加入者が選択した掛金を積み立てますが、 一番の違いは、選択制の掛金は「事業主掛金(会社のお金)」、マッチング拠出の掛金は「加入者掛金(加入者のお金)」という点です。

掛金

選択制

掛金は全て事業主掛金です。

マッチング拠出

掛金は全て加入者掛金です。(加入者掛金の拠出には、事業主掛金の拠出が前提となります)

税制

選択制

全額非課税となります。

マッチング拠出

全額所得控除できます。

社会保険

選択制

事業主掛金(退職給付費用)として会社が拠出するため社会保険料算定の対象外となります。

マッチング拠出

給与として支給されたものを加入者掛金として加入者個人が拠出するため予め社会保険料が控除されています。

掛金拠出限度額

選択制

月額55,000円です。ただし、その他企業年金がある場合は月額27,500円となります。

マッチング拠出

月額27,500円です(ただし、事業主掛金と合算して月額55,000円、かつ事業主掛金の金額を超えない範囲での選択となります)。 その他企業年金がある場合は、月額13,750円です(ただし、事業主掛金と合算して月額27,500円、かつ事業主掛金の金額を超えない範囲での選択となります)。

メリット

選択制

- 掛金が非課税ということに加え、社会保険料の算定基礎からも外れる

- 会社負担分の金額によらず、全体で55,000円までの範囲であれば、加入者は好きな金額を積み立てできる。

- 労使折半で負担している社会保険料については、事業主の人件費負担の軽減にも繋がる

マッチング拠出

- 掛金は全額所得控除の対象

- 選択制と比べ、従業員への制度内容の説明が容易

- 就業規則の見直しや給与明細の変更が容易

デメリット

選択制

- 給与の一部を別手当とすることによる人事規程、給与規程の変更が必要

- 給与計算ソフト、給与明細の変更が必要

マッチング拠出

- 事業主掛金の金額によっては、少額しか積み立てができない。

- 社会保険料算定の対象外とはならない。

中小企業に特化した導入コンサルティングで、充実のサービスをご提供いたします

「企業型DCは大企業のもの」そんなイメージを覆すSBI証券の企業型確定拠出年金(ダイレクトプラン)は、加入者1名から制度導入ができます。

さらに一企業に一担当者を配置し、複雑な制度導入の手続きを全面的にサポートします。

SBI証券のダイレクトプランは、人数制限を設けておりません。「経営者1名の会社だけど導入したい」、「コストを抑えて任意加入の制度を作りたい」、「従業員への福利厚生制度として導入したい」など、一般の金融機関ではお引き受けが難しいケースでも安心してご利用いただけます。

SBI証券が選ばれる理由 プランのご案内資料請求・お問い合わせ

企業型確定拠出年金(企業型DC)の導入をご検討の方や、ご提供プランに関するご質問はお気軽にご連絡ください。